ד"ר יבגני מוגרמן וד"ר נדב שטיינברג

קרנות נאמנות הן כלי השקעה פופולרי עבור משקי בית המחפשים חשיפה מפוזרת לשוק ההון. עלות ההשקעה בקרנות אלו, המכונה דמי ניהול, משולמת למנהלי הקרנות עבור שירותיהם ומשפיעה ישירות על התשואות נטו למשקיעים. בדומה למוצרים אחרים, דמי ניהול גבוהים יותר עשויים להוביל לביקוש נמוך יותר לקרן, ולהיפך, בהנחה שכל שאר הגורמים נשארים קבועים. עם זאת, הנחה זו עשויה שלא להתקיים בשל הבדלים באיכות הקרן והאתגרים שעומדים בפני המשקיעים במדידת איכות זו ובהבנת עלויות הקרן (Berk 2004 Green and). ואכן, הספרות המחקרית בתחום קרנות הנאמנות הציגה תוצאות מעורבות לגבי הקשר בין דמי הניהול לזרמי הכספים פנימה והחוצה לקרנות נאמנות (Siri and Tufano 1998). בנוסף, מחקרים שונים טענו שמשקי בית חסרים אוריינות פיננסית מספקת בכדי להפנים את החשיבות של דמי הניהול בקרנות ו/או שמנהלי הקרנות מצליחים להסוות את דמי הניהול כדי למקסם את רווחיהם.

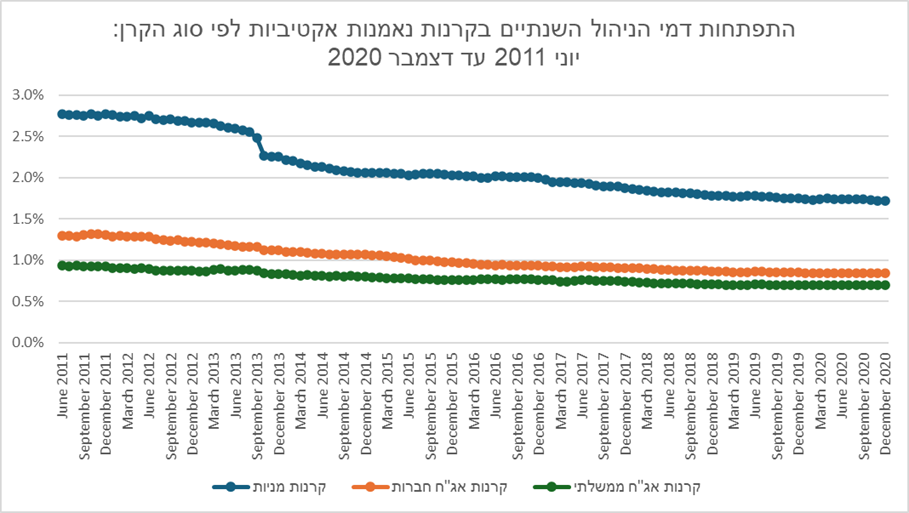

מחקר חדש, שבוצע על ידי ד"ר יבגני מוגרמן מאוניברסיטת בר-אילן וד"ר נדב שטיינברג מקרן המטבע הבינלאומית, חושף תובנות מעניינות לגבי תגובת המשקיעים לשינויים בדמי הניהול של קרנות נאמנות. המחקר, שניתח נתונים מקיפים על קרנות נאמנות בישראל לאורך תשע שנים, מראה כי המשקיעים אינם אדישים לשינויים בדמי הניהול, אלא מגיבים להם בעוצמה, בין אם מדובר בהעלאה או בהורדה. המחקר הנוכחי נבדל ממרבית הספרות שקדמה לו בכך שהוא מתמקד בשינויים בדמי-הניהול ולא רק ברמת דמי הניהול. בנוסף, בניגוד למחקרים קודמים שהתבססו על נתונים בתדירות רבעונית (או שנתית), המחקר הנוכחי משתמש בנתוני קרנות נאמנות יומיים, המאפשרים לחקור את ההשפעות של שינויים בדמי ניהול על זרימת הכסף לקרנות בתדירות גבוהה יותר. החוקרים בחנו את השינויים בדמי-הניהול של קרנות הנאמנות בישראל בשנים 2011-2020, תקופה שבה דמי הניהול בקרנות הנאמנות השונות היו בממוצע במגמת ירידה:

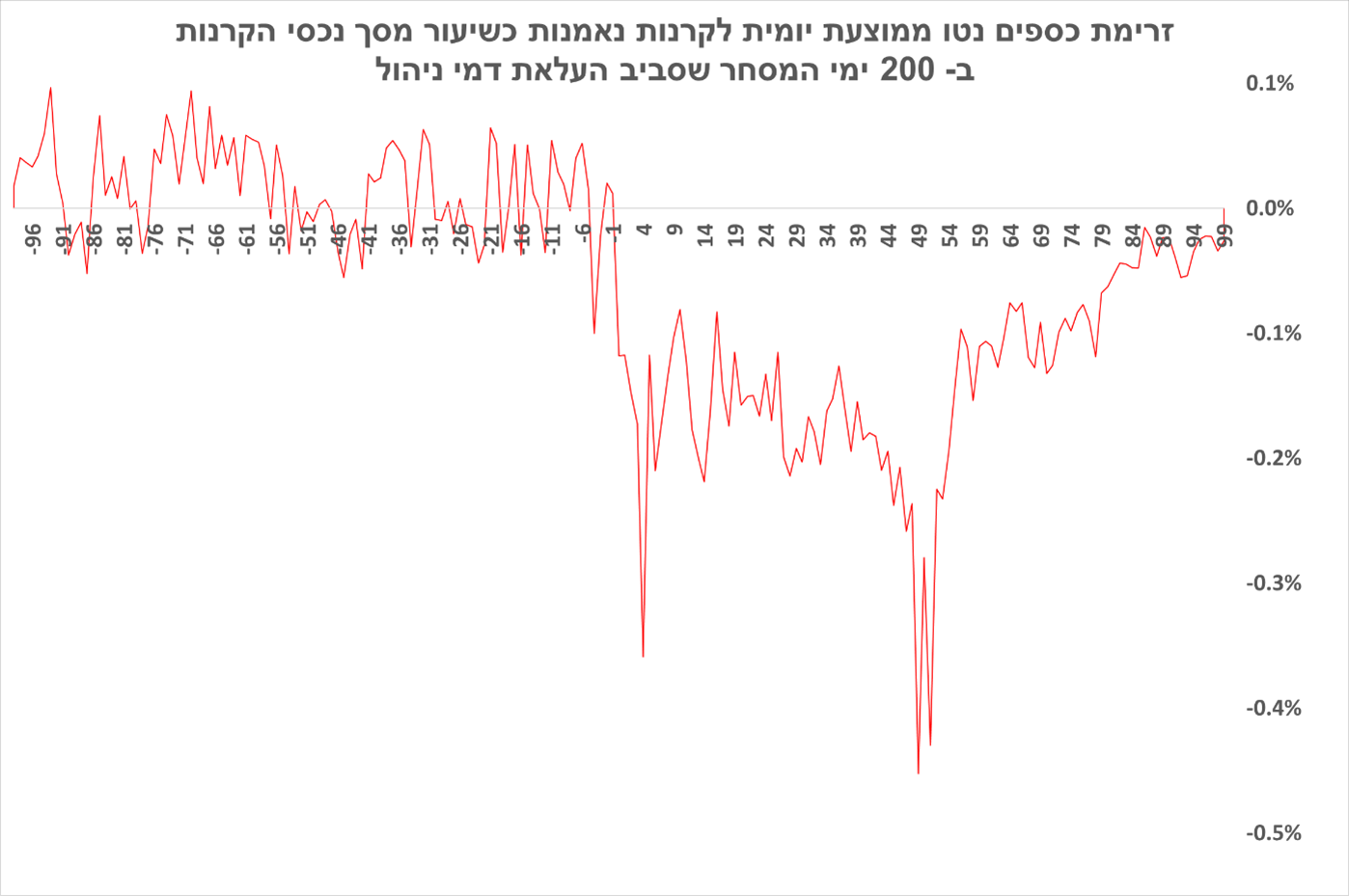

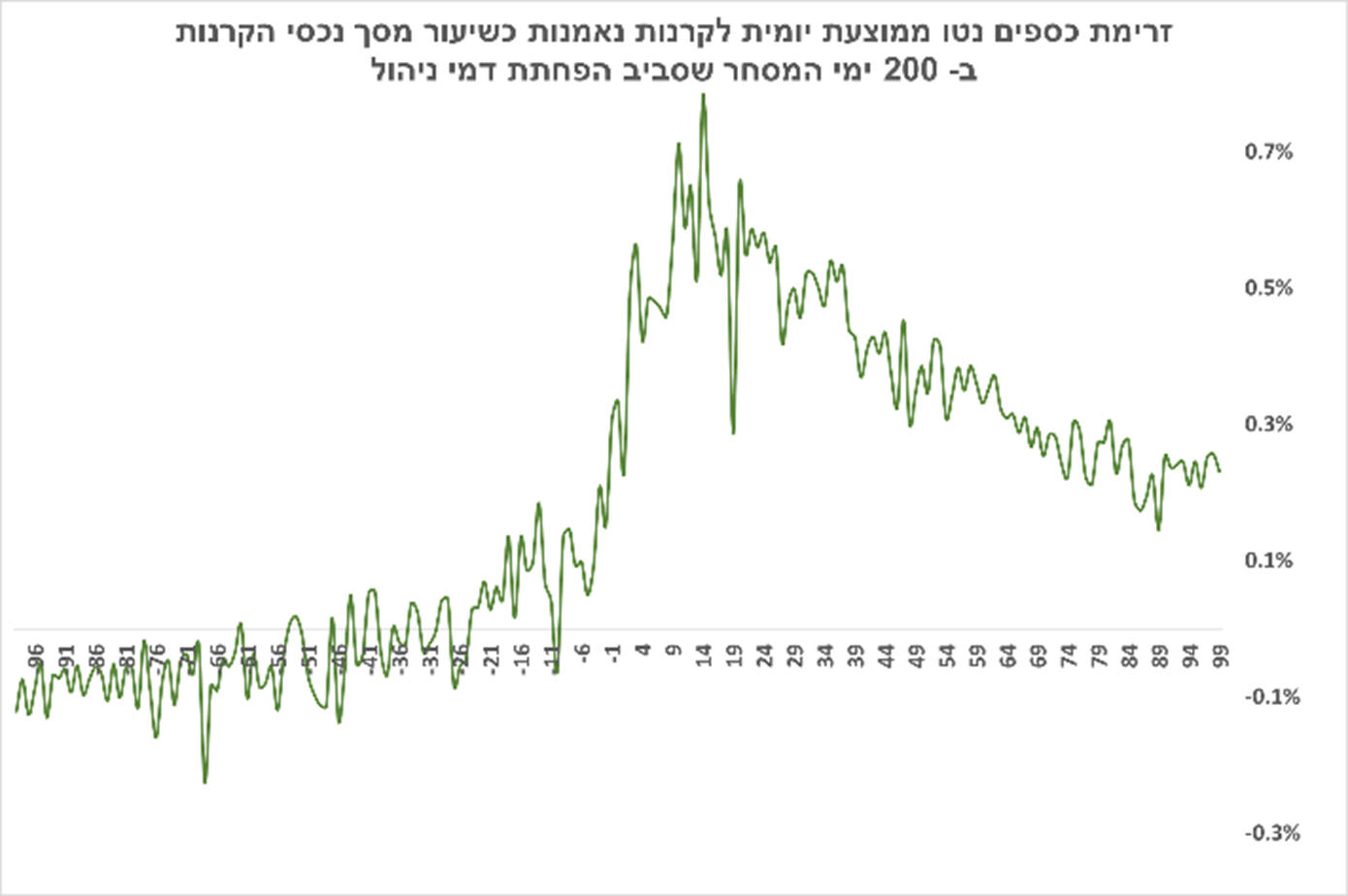

הגרפים הבאים מציגים את ממוצע זרימת הכספים נטו (יצירות בניכוי פדיונות) ב200 ימי המסחר סביב אירוע של העלאה (גרף ראשון) והפחתה (גרף שני) של דמי ניהול בקרנות נאמנות. ניתוח הנתונים מלמד כי הפחתות בדמי הניהול מובילות לעלייה בזרימות לקרנות הנאמנות, בעוד שהעלאות בדמי הניהול מביאות לירידה בזרימות לקרנות:

ניתוח הנתונים מלמד כי הפחתות בדמי הניהול מובילות לעלייה בזרימות לקרנות הנאמנות, בעוד שהעלאות בדמי הניהול מביאות לירידה בזרימות לקרנות:

ממצאים אלו נשמרים גם בניתוח רב-משתנים, שלוקח בחשבון את גודל הקרן, גיל הקרן, ביצועי העבר ורמת דמי הניהול. הניתוח מגלה כי ההשפעה של שינויים בדמי הניהול על זרימות נטו של הקרנות עקבית בכל סוגי הקרנות, עם השפעה בולטת במיוחד עבור קרנות נאמנות המתמחות באגרות חוב (הן הממשלתיות והן הקונצרניות).

כאשר מפרקים את הזרימות נטו של כסף לקרנות הנאמנות ליצירות ופדיונות, החוקרים מוצאים שהעלאות בדמי הניהול מרתיעות הן משקיעים נוכחיים והן משקיעים פוטנציאליים, אך ההשפעה גדולה יותר על השקעות פוטנציאליות, כולל משקיעים חדשים והשקעות נוספות של משקיעים קיימים. תוצאה זו עולה בקנה אחד עם הממצאים בספרות העוסקים בבולטות (Barber and Odean, 2008) או ל- Mugerman, Steinberg, and Wiener (2022). לעומת זאת, הפחתות בדמי הניהול מושכות יותר זרימות נכנסות, אך לא נראה שהן מונעות יציאה של כספים מהקרנות. לבסוף, החוקרים מוצאים שמשקיעים "עשירים" יותר רגישים פחות לשינויים בעמלות, בעוד שמשקיעים קיימים בקרנות הנאמנות קשובים יותר לשינויים בעמלות מאשר משקיעים פוטנציאליים.

בחינה של התפתחות ההשקעה בקרנות סביב העלאות דמי הניהול מלמדת כי קרנות נאמנות חוות צבירות גבוהות באופן חריג לפני העלאות דמי הניהול, מה שמעיד על ביקוש המשקיעים. עם זאת, לאחר העלאת דמי הניהול, קרנות אלו מתמודדות עם ירידה בצבירות. דינמיקה זו מלמדת על התנודתיות היומית המסתתרת בממצאים של מאמרים שעשו שימוש בנתונים רבעוניים (או שנתיים). השימוש בנתונים היומיים במחקר הנוכחי, בשילוב עם הודעות בפועל על שינויים בדמי הניהול, מפחיתים את החשש שהשינויים הנאמדים משקפים את הביקוש לקרנות לפני השינוי בדמי הניהול - ביקושים שבעצמם יכולים להיות הגורם לשינוי בדמי הניהול וכך לבלבל בין סיבה ותוצאה. לוודא שהקשר בין שינוי בדמי הניהול של קרנות הנאמנות וזרימת הכסף אליהן בימים שלאחר מכן אכן משקף קשר סיבתי ולא מתאם מקרי, החוקרים משתמשים בשלושה מבחנים שונים, שכולם מאששים את התוצאות המרכזיות של המאמר, ומחזקות את המסקנה בדבר קשר סיבתי בין יציאת כספים מקרנות נאמנות שהעלו את דמי הניהול וכניסת כספים לקרנות נאמנות שהפחיתו את דמי הניהול.

ממצאי המחקר רלוונטיים למשקיעים בקרנות הנאמנות, אך גם למנהלי הקרנות ולרגולטור. המחקר מלמד שבניגוד לתפיסה הרווחת, המשקיעים בקרנות הנאמנות אינם אדישים או נאיביים, אלא ערניים לשינויים בדמי הניהול בקרנות ומכירים בחשיבותם לביצועים העתידיים של הקרנות. ממצאים אלה מדגישים את הצורך של מנהלי הקרנות לשקול בקפידה את מבנה דמי הניהול שלהם ואת ההיגיון מאחורי כל שינוי. הם מדגישים גם את חשיבות הרגולציה על דמי הניהול ובפרט בהבטחת שקיפות ובולטות מספקת לשינויים בהם.

במישור הממשל התאגידי, תוצאות המחקר מדגישות את הצורך בגיבוש מדיניות ברורה לניהול דמי הניהול בקרנות נאמנות. שקיפות בתהליכי קבלת ההחלטות והבטחת חשיפת המידע למשקיעים הם קריטיים לא רק לשיפור ביצועי הקרנות, אלא גם לחיזוק אמון הציבור במערכות פיננסיות.

לסיכום, הממצאים מראים כי המשקיעים ערים לשינויים בדמי הניהול ומגיבים אליהם באופן שעשוי להשפיע על מבנה השוק כולו. המחקר מדגיש את חשיבות הניהול האחראי והרגולציה בשוק קרנות הנאמנות, ומציע זווית נוספת לחשיבה על ממשל תאגידי יעיל ואפקטיבי יותר.

ד"ר יבגני מוגרמן הוא חבר סגל בכיר בבית הספר למנהל עסקים באוניברסיטת בר-אילן. תחומי המחקר שלו כוללים ממשל תאגידי ומימון התנהגותי.

ד"ר נדב שטיינברג הוא חבר הוועד המנהל בקרן המטבע הבינלאומית, ולשעבר כלכלן בכיר בבנק ישראל.

מראי מקום

Barber, B.M. and Odean, T., 2008. All that glitters: The effect of attention and news on the buying behavior of individual and institutional investors. The Review of Financial Studies, 21(2), pp.785-818.

Berk, J.B. and Green, R.C., 2004. Mutual fund flows and performance in rational markets. Journal of Political Economy, 112(6), pp.1269-1295.

Mugerman, Y., Steinberg, N. and Wiener, Z., 2022. The exclamation mark of Cain: Risk salience and mutual fund flows. Journal of Banking & Finance, 134, p.106332.

Sirri, E.R. and Tufano, P., 1998. Costly search and mutual fund flows. The Journal of Finance, 53(5), pp.1589-1622.